แต่งงานกับต่างชาติ แต่อยากซื้อบ้านในไทยต้องเตรียมตัวอย่างไร?

เปิดคู่มือฉบับเข้าใจง่ายสำหรับคู่รักข้ามพรมแดน

การสร้างครอบครัว และมีที่พอยู่อาศัยที่มั่นคงเป็นเป้าหมายสำคัญของคนวัยทำงาน โดยเฉพาะคู่รักที่แต่งงานกับชาวต่างชาติ และวางแผนจะใช้ชีวิตระยะยาวในประเทศไทย ซึ่งแน่นอนว่าชาวไทยที่สมรสกับชาวต่างชาตินั้น มักมีความกังวลเกี่ยวกับข้อจำกัดทางกฎหมายที่ดูซับซ้อนและเคร่งครัด โดยเฉพาะเรื่องการถือครองที่ดินซึ่งเป็นสิทธิสงวนเฉพาะของพลเมืองไทย วันนี้ Bangkok Assets จะพาทุกท่านไปทำความเข้าใจถึงกระบวนการเตรียมตัว ตั้งแต่เรื่องข้อกฎหมายที่ดิน การจัดการเอกสาร ไปจนถึงเรื่องสินเชื่อสำหรับคู่สมรสชาวไทย-ชาวต่างชาติ เพื่อให้การมี "บ้าน" ในฝันไม่ใช่เรื่องยากเกินเอื้อมอีกต่อไป

ถ้าหากคนไทยที่มีคู่สมรสเป็นชาวต่างชาติอยากมีที่ดินร่วมกัน ต้องทำอย่างไร

ในทางกฎหมายของประเทศไทย ชาวต่างชาติไม่สามารถถือครองกรรมสิทธิ์ในที่ดินได้โดยตรง ยกเว้นแต่จะมี เงื่อนไขพิเศษตามกฎหมายเฉพาะ อย่างไรก็ตาม สำหรับคนไทยที่สมรสกับชาวต่างชาติ (ไม่ว่าจะจดทะเบียนสมรสในไทยหรือต่างประเทศ) ยังคงมีสิทธิในการซื้อที่ดินหรือบ้านพร้อมที่ดินในประเทศไทยได้ตามปกติ แต่มีเงื่อนไขสำคัญที่ต้องปฏิบัติตามแนวทางของกรมที่ดิน คือทรัพย์สินที่ได้มานั้นจะต้องเป็น "สินส่วนตัว" ของคู่สมรสสัญชาติไทยเท่านั้น ไม่ใช่สินสมรสที่ทำมาหาได้ร่วมกัน

หลักการนี้มีไว้เพื่อป้องกันไม่ให้ชาวต่างชาติเข้ามาถือครองที่ดินผ่านคู่สมรสที่เป็นนอมินี (Nominee) หรือตัวแทนอำพราง ดังนั้น ในวันที่ไปจดทะเบียนโอนกรรมสิทธิ์ ณ สำนักงานที่ดิน คู่สมรสทั้งสองฝ่ายจะต้องไปปรากฏตัวต่อเจ้าพนักงานพร้อมกัน เพื่อให้ถ้อยคำยืนยันเป็นลายลักษณ์อักษรว่า เงินที่นำมาซื้อที่ดินทั้งหมดเป็นเงินส่วนตัวของฝ่ายไทย และฝ่ายต่างชาติจะไม่ขอมีสิทธิในที่ดินผืนนั้นไม่ว่าในกรณีใดก็ตาม

เงื่อนไขพิเศษตามกฎหมายเฉพาะ

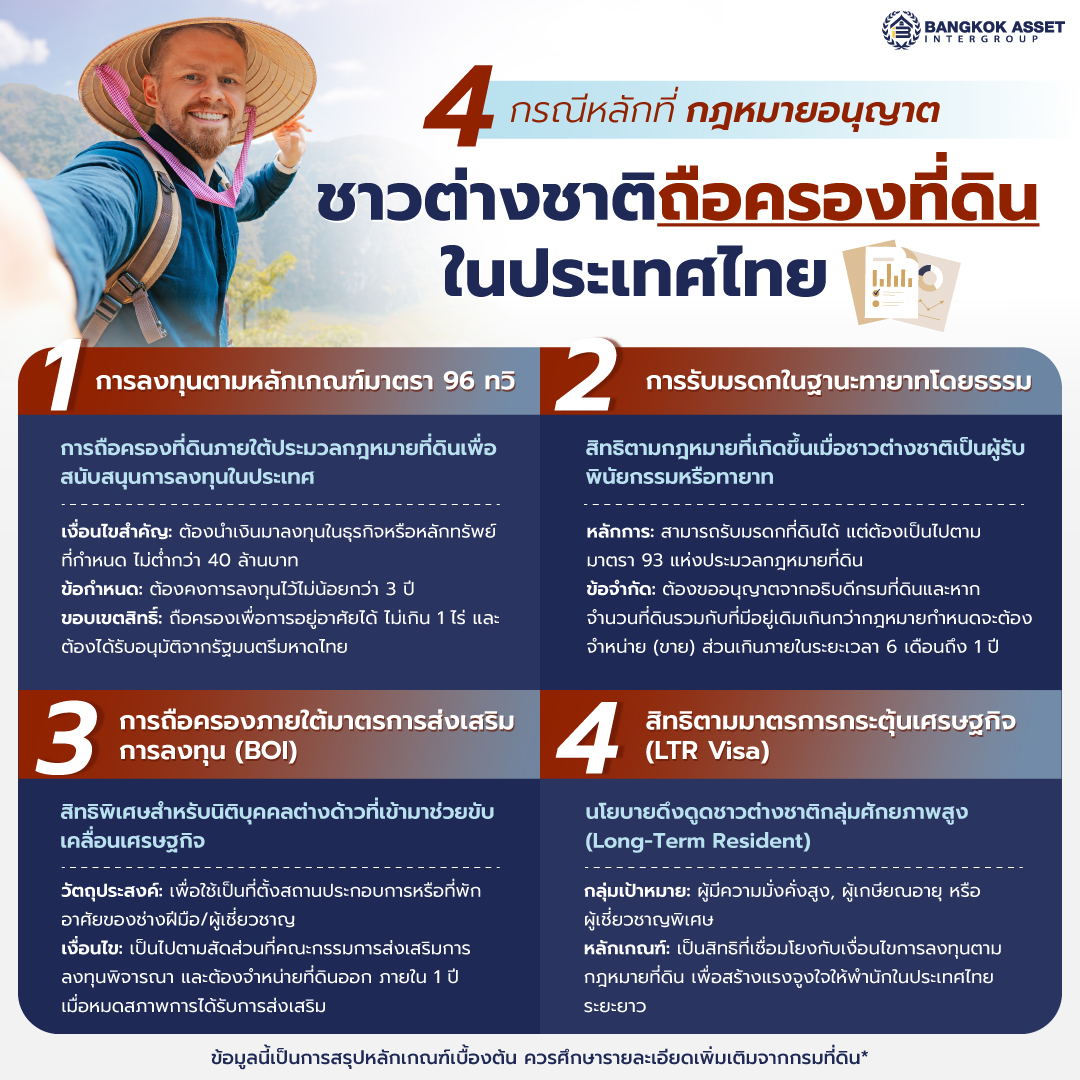

- การลงทุนตามมาตรา 96 ทวิ แห่งประมวลกฎหมายที่ดิน

นี่คือข้อยกเว้นที่เปิดโอกาสให้ชาวต่างชาติในนามบุคคลธรรมดาสามารถซื้อที่ดินได้ โดยมีเงื่อนไขที่เข้มงวดดังนี้

- จำนวนเงินลงทุน ต้องนำเงินมาลงทุนในประเทศไทยไม่ต่ำกว่า 40 ล้านบาท

- ประเภทการลงทุน ต้องเป็นกิจการที่กฎกระทรวงกำหนด เช่น ซื้อพันธบัตรรัฐบาลไทย, ลงทุนในกองทุนรวมอสังหาริมทรัพย์ หรือกิจการที่ได้รับการส่งเสริมการลงทุน (BOI)

- ระยะเวลาการถือครองเงินลงทุน ต้องดำรงการลงทุนไว้ไม่น้อยกว่า 3 ปี (เดิมกำหนดไว้ 5 ปี)

- ขอบเขตที่ดิน ถือครองที่ดินได้ไม่เกิน 1 ไร่ และต้องใช้เป็นที่อยู่อาศัยเท่านั้น

- พื้นที่อนุญาต ที่ดินต้องอยู่ในเขตกรุงเทพมหานคร, เขตเมืองพัทยา, เขตเทศบาล หรือเขตที่อยู่อาศัยตามกฎหมายผังเมือง และต้องอยู่นอกเขตปลอดภัยในราชการทหาร

- การอนุมัติ ต้องได้รับอนุญาตจากรัฐมนตรีว่าการกระทรวงมหาดไทย

- การรับมรดกในฐานะทายาทโดยธรรม (มาตรา 93)

ชาวต่างชาติมีสิทธิรับมรดกที่ดินได้หากเป็น “ทายาทโดยธรรม” (เช่น คู่สมรส หรือลูก) แต่มีข้อจำกัด

- ต้องได้รับความเห็นชอบจากรัฐมนตรี แม้จะเป็นทายาทตามกฎหมาย แต่การจะได้กรรมสิทธิ์ต้องผ่านการอนุมัติจากรัฐมนตรีว่าการกระทรวงมหาดไทยเป็นรายกรณี

- จำกัดเนื้อที่ เมื่อรวมที่ดินมรดกกับที่ดินเดิมที่มีอยู่ ต้องไม่เกินจำนวนที่กฎหมายกำหนด (เช่น เพื่ออยู่อาศัยไม่เกิน 1 ไร่, เกษตรกรรมไม่เกิน 10 ไร่)

- หากเกินต้องจำหน่าย หากได้รับมรดกเกินกว่าเนื้อที่ที่กฎหมายกำหนด จะต้องจำหน่ายที่ดินส่วนที่เกินออกไปภายในเวลาที่กำหนด (6 เดือนถึง 1 ปี)

- การส่งเสริมการลงทุน (BOI) และกฎหมายเฉพาะอื่นๆ

รัฐบัญญัติกฎหมายพิเศษเพื่อดึงดูดนักลงทุนต่างชาติให้เข้ามาประกอบธุรกิจ

- พระราชบัญญัติส่งเสริมการลงทุน (BOI) นิติบุคคลต่างด้าวที่ได้รับการส่งเสริมการลงทุน และมีทุนจดทะเบียนตามกำหนด สามารถถือกรรมสิทธิ์ที่ดินเพื่อใช้เป็นที่ตั้งสำนักงาน (ไม่เกิน 5 ไร่) หรือที่พักอาศัยของผู้บริหาร ผู้เชี่ยวชาญ (ไม่เกิน 10 ไร่) ได้ตามวัตถุประสงค์ที่ได้รับอนุมัติ

- พ.ร.บ. การนิคมอุตสาหกรรมแห่งประเทศไทย อนุญาตให้ผู้ประกอบอุตสาหกรรมต่างด้าวซื้อที่ดินในเขตนิคมอุตสาหกรรมเพื่อใช้ในกิจการ สำนักงาน หรือที่พักอาศัยได้

- มาตรการ LTR Visa (Long-Term Resident สำหรับกลุ่มต่างชาติศักยภาพสูง)

ภายใต้มาตรการกระตุ้นเศรษฐกิจปัจจุบัน รัฐบาลได้เปิดให้ชาวต่างชาติ 4 กลุ่มหลัก (ผู้มีความมั่งคั่ง ผู้เกษียณอายุ ผู้ทำงานทางไกล และผู้เชี่ยวชาญ) ที่ถือ LTR Visa สามารถถือครองที่ดิน 1 ไร่เพื่ออยู่อาศัยได้ หากมีการลงทุนตามเงื่อนไขมาตรา 96 ทวิ (40 ล้านบาท)

กระบวนการจัดการเอกสาร "หนังสือรับรอง" กุญแจสำคัญสู่การถือครอง

ขั้นตอนที่เปรียบเสมือนด่านสำคัญในการซื้อบ้านคือการเตรียมเอกสาร โดยเฉพาะ "หนังสือรับรอง" (Letter of Confirmation) ซึ่งเป็นเอกสารที่คู่สมรสชาวต่างชาติต้องลงนามรับรองว่าเงินที่นำมาซื้ออสังหาริมทรัพย์เป็น "สินส่วนตัว" ของฝ่ายไทย ในกรณีที่คู่สมรสต่างชาติสามารถเดินทางมาที่สำนักงานที่ดินได้พร้อมกัน ขั้นตอนนี้จะเสร็จสิ้นได้ทันทีจากการลงนามต่อหน้าเจ้าหน้าที่

แต่หากคู่สมรสต่างชาติไม่สามารถเดินทางมาได้ หรืออาศัยอยู่ต่างประเทศ ฝ่ายไทยจะต้องส่งแบบฟอร์มหนังสือรับรองไปให้คู่สมรสลงนามและรับรองลายมือชื่อ ณ สถานเอกอัครราชทูตหรือสถานกงสุลไทยในประเทศนั้น ๆ นอกจากนี้ เอกสารพื้นฐาน เช่น ทะเบียนสมรส (ที่แปลเป็นภาษาไทยและรับรองโดยกงสุล หากจดทะเบียนที่ต่างประเทศ) และหนังสือเดินทางของคู่สมรส ก็เป็นสิ่งที่ต้องเตรียมให้พร้อมเพื่อให้กระบวนการโอนกรรมสิทธิ์ลื่นไหลไร้อุปสรรค

วางแผนทางกบธนาคารในไทย ทำให้ความฝันที่จะเป็นเจ้าของบ้านร่วมกันโดยใช้ฐานรายได้ที่มั่นคงจากต่างประเทศมีความเป็นไปได้จริงมากขึ้น

ทางเลือกอื่นที่น่าสนใจ เช่น คอนโดมิเนียมและสิทธิการเช่าระยะยาว

หากขั้นตอนการซื้อบ้านพร้อมที่ดินดูจะมีเงื่อนไขที่ซับซ้อนเกินไป การมองหาคอนโดมิเนียมก็อาจเป็นทางเลือกที่คล่องตัวกว่า เนื่องจากชาวต่างชาติสามารถถือครองกรรมสิทธิ์คอนโดมิเนียมในชื่อของตนเองได้โดยตรง ภายใต้โควตาการถือครองของคนต่างชาติที่ไม่เกิน 49% ของเนื้อที่ทั้งหมดในอาคารชุดนั้น ซึ่งจะช่วยลดความยุ่งยากเรื่องการพิสูจน์เงินส่วนตัวได้มาก

นอกจากนี้ ยังมีรูปแบบการถือครองแบบ Leasehold หรือการเช่าระยะยาว (สูงสุด 30 ปี และต่ออายุได้) ซึ่งให้สิทธิในการอยู่อาศัยและใช้ประโยชน์จากทรัพย์สินได้เสมือนเป็นเจ้าของ หรือการจดทะเบียนสิทธิเก็บกิน (Usufruct) ซึ่งช่วยให้คู่สมรสชาวต่างชาติมีสิทธิอาศัยอยู่ในบ้านได้ตลอดชีวิตแม้คู่สมรสฝ่ายไทยจะล่วงลับไปก่อนก็ตาม ทางเลือกเหล่านี้ช่วยสร้างความมั่นคง และอุ่นใจให้กับคู่รักข้ามวัฒนธรรมในแง่ของการมีที่อยู่อาศัยที่แน่นอนในระยะยาว

การซื้อบ้านในไทยสำหรับผู้ที่แต่งงานกับชาวต่างชาติไม่ใช่เรื่องที่เป็นไปไม่ได้ แต่หัวใจสำคัญคือการสื่อสารและวางแผนอย่างเป็นระบบ การเข้าใจว่าอสังหาริมทรัพย์นั้นจะถูกมองเป็นสินส่วนตัวของฝ่ายไทยเป็นเรื่องที่ต้องพูดคุยกันอย่างเปิดอกเพื่อป้องกันปัญหาความสัมพันธ์ในอนาคต ขณะเดียวกัน การศึกษาข้อกฎหมายและเตรียมเอกสารให้พร้อมจะช่วยลดความเสี่ยงจากการถูกหลอกหรือความเข้าใจผิดที่อาจนำไปสู่โทษทางอาญาได้ หากคุณมีการเตรียมตัวที่ดี บ้านหลังนั้นจะไม่เป็นเพียงแค่สิ่งปลูกสร้าง แต่จะเป็นพื้นที่แห่งความสุข และความมั่นคงที่แท้จริงของครอบครัวคุณในประเทศไทย

เรื่องที่ควรวางแผนเพิ่มเติมก่อนซื้อบ้าน

นอกจากข้อกฎหมายเกี่ยวกับการถือครองที่ดินแล้ว คู่รักไทย-ต่างชาติควรให้ความสำคัญกับการวางแผนทางการเงินและขั้นตอนทางธุรกรรมอสังหาริมทรัพย์ด้วย โดยเฉพาะเรื่อง การตรวจสอบเอกสารสิทธิ์ของที่ดิน เช่น โฉนดที่ดิน (น.ส.4 จ.) การตรวจสอบภาระผูกพัน การจำนอง หรือภาระจำยอมที่อาจมีอยู่ในทรัพย์สินนั้น ซึ่งสามารถตรวจสอบได้ที่สำนักงานของ กรมที่ดิน ก่อนตัดสินใจซื้อ

อีกประเด็นสำคัญคือ ค่าใช้จ่ายในวันโอนกรรมสิทธิ์ ซึ่งมักประกอบด้วยค่าธรรมเนียมโอน ภาษีธุรกิจเฉพาะ หรืออากรแสตมป์ รวมถึงภาษีเงินได้หัก ณ ที่จ่าย ทั้งนี้ค่าใช้จ่ายเหล่านี้มักถูกกำหนดในสัญญาซื้อขายว่าฝ่ายใดเป็นผู้รับผิดชอบ สำหรับคู่รักที่มีรายได้จากต่างประเทศ การกู้สินเชื่อกับธนาคารไทยก็เป็นอีกเรื่องที่ควรสอบถามล่วงหน้า ปัจจุบันธนาคารหลายแห่งเริ่มพิจารณารายได้จากต่างประเทศประกอบการอนุมัติสินเชื่อ แต่เงื่อนไขอาจแตกต่างกันไป เช่น การใช้รายได้ของคู่สมรสไทยเป็นหลัก หรือการใช้บัญชีเงินฝากในประเทศไทยเป็นหลักประกัน เมื่อทั้งสองฝ่ายเข้าใจข้อกฎหมาย โครงสร้างการเงิน และวางแผนเอกสารอย่างรอบคอบแล้ว การมีบ้านในประเทศไทยสำหรับครอบครัวไทย-ต่างชาติก็ไม่ใช่เรื่องไกลตัวอีกต่อไป โดยเฉพาะผู้ที่กำลังมองหา บ้านมือสองในประเทศไทย ซึ่งสามารถตอบโจทย์ทั้งงบประมาณ ทำเล และความพร้อมเข้าอยู่ได้ทันที แต่จะกลายเป็นก้าวสำคัญของการสร้างชีวิตร่วมกันอย่างมั่นคงในระยะยาว